MARTINGALECALCULATOR.COM

MARTINGALECALCULATOR.COM

La responsabilidad se limita a la corrección de la lógica de simulación, la fidelidad a los supuestos probabilísticos declarados del modelo y la integridad metodológica de las medidas de probabilidad resultantes.

RIESGO DE RUINA EN SISTEMAS DE APUESTAS MARTINGALA

Este documento presenta un análisis de restricciones del riesgo de ruina bajo un modelo probabilístico fijo para un sistema de apuestas Martingala. El riesgo de ruina se trata estrictamente como una propiedad del modelo matemático, no como una afirmación sobre resultados en un entorno real específico.

El alcance es únicamente definicional e interpretativo. Excluye explícitamente consejos, instrucciones, optimización, recomendaciones conductuales u orientación práctica. El propósito de esta página es definir qué significa “riesgo de ruina” dentro del modelo, cómo surge estructuralmente y cómo limita la interpretación de los resultados simulados.

Definición de riesgo de ruina

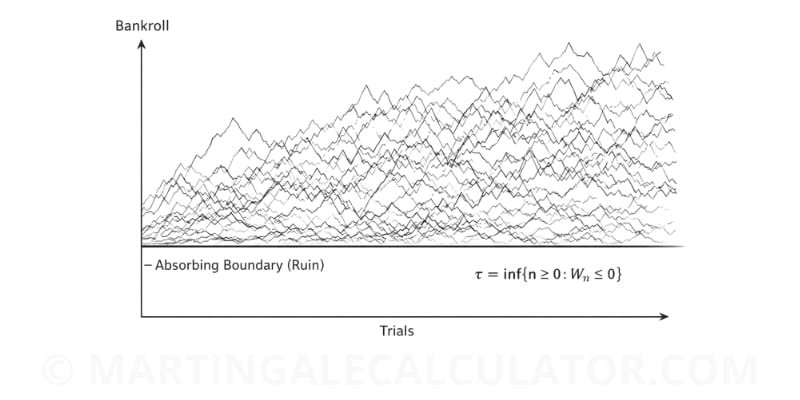

El riesgo de ruina se define como una medida de probabilidad sobre un proceso estocástico que representa la evolución del capital bajo ensayos repetidos. Sea {Wn}n≥0 un proceso en tiempo discreto que representa el capital disponible, con capital inicial W0 fijo y finito.

La ruina se define como una frontera absorbente en el agotamiento del bankroll, representada por el estado Wn ≤ 0. Absorción significa que, una vez alcanzada esta frontera, el proceso se termina para los fines del modelo y no se reanuda. Formalmente, se define el tiempo de ruina como el tiempo de parada:

τ = inf{n ≥ 0 : Wn ≤ 0}

El riesgo de ruina en un horizonte temporal finito N es la probabilidad:

P(τ ≤ N)

bajo la ley de probabilidad del modelo. El riesgo de ruina a largo plazo se refiere al comportamiento asintótico de

P(τ < ∞)

a medida que el horizonte temporal aumenta sin límite, cuando dicho límite está bien definido dentro de la clase de procesos asumida.

Esta definición es intencionalmente independiente de cualquier descripción narrativa de los ensayos. Depende solo de la existencia de una regla de transición bien especificada para {Wn}, de un mecanismo probabilístico que genera resultados de ensayo y de una frontera absorbente que representa el agotamiento del bankroll.

Origen estructural del riesgo en modelos Martingala

Dentro del modelo, el riesgo de ruina surge de la interacción entre la progresión exponencial de las apuestas y el capital finito. Un sistema de apuestas Martingala se caracteriza por actualizaciones deterministas de apuesta que aumentan de forma multiplicativa después de resultados adversos. Esta progresión no es incidental. Es la característica estructural definitoria del sistema.

Las restricciones de bankroll finito imponen un límite duro sobre la tolerancia a secuencias de pérdidas. La secuencia de apuestas implícita en una progresión exponencial produce una demanda de capital que crece más rápido que cualquier acumulación lineal de margen. Para cualquier capital inicial fijo y cualquier regla de progresión fija, existe una longitud finita de secuencia de pérdidas en la que la apuesta requerida supera el capital restante.

Esto implica que el agotamiento del bankroll es alcanzable bajo una secuencia finita de resultados adversos, sin requerir supuestos de modelado adicionales más allá de la regla de actualización de apuestas y la contabilidad de capital.

Las secuencias de pérdidas se modelan como realizaciones de un proceso estocástico. Bajo independencia y probabilidades fijas, las secuencias de resultados adversos tienen probabilidad estrictamente positiva en cada longitud finita. La existencia de una probabilidad estrictamente positiva para cada longitud finita de secuencia de pérdidas basta para establecer que la frontera de ruina no es un artefacto teórico. Es un estado alcanzable implícito en la estructura de transición del modelo.

Por tanto, el riesgo resultante es estructural, no situacional. Está inducido por el crecimiento exponencial de las apuestas interactuando con un espacio de estados acotado para el capital. El análisis de restricciones en este contexto es el análisis de alcanzabilidad y masa de probabilidad asignada a eventos que golpean la frontera.

Encuadre matemático de la probabilidad de ruina

La abstracción canónica es una secuencia de ensayos de Bernoulli con probabilidad de éxito fija. Los resultados de los ensayos generan incrementos y decrementos en {Wn} de acuerdo con una función de apuesta determinista aplicada al historial reciente de resultados.

Bajo este encuadre, la probabilidad de ruina es una probabilidad de cola. Es la probabilidad de que la ruta realizada contenga, dentro de un horizonte especificado, un segmento adverso suficiente para forzar el proceso hasta la frontera absorbente.

El riesgo de cola es central porque la progresión exponencial asigna un impacto de capital desproporcionado a secuencias de pérdidas raras pero largas. Aunque la probabilidad de observar una larga racha adversa disminuye con la longitud de la racha bajo probabilidades fijas, el requisito de capital crece exponencialmente con esa misma longitud. Por tanto, la probabilidad de ruina no está determinada por la probabilidad de una pérdida individual. Está determinada por la distribución sobre secuencias y por cómo el modelo convierte secuencias en consumo de capital.

La acumulación de varianza importa porque la dispersión de los resultados acumulados aumenta con el número de ensayos. Incluso cuando la deriva esperada está restringida por el mapa de pagos del modelo, la dispersión no se elimina por continuar. El proceso sigue muestreando desde la distribución de secuencias, y el muestreo aumenta la posibilidad de que un segmento extremo ocurra en algún punto de la ruta realizada. El valor esperado suele tratarse incorrectamente como una propiedad estabilizadora o protectora en este contexto. La diferencia entre expectativa a largo plazo y absorción en una ruta finita se aborda explícitamente en Valor Esperado en Sistemas Martingala, que define cómo debe interpretarse el valor esperado dentro de este modelo.

El riesgo de ruina no es una afirmación sobre una ruta típica. Es una afirmación sobre la medida de las rutas que golpean la frontera bajo una ley de probabilidad especificada. El evento se define por absorción, no por fluctuaciones de corto plazo que no cruzan la frontera.

Horizonte temporal y probabilidad de ruina

El horizonte temporal es un parámetro primario en cualquier afirmación sobre probabilidad de ruina. Para un modelo fijo, P(τ ≤ N) es no decreciente en N. Esta monotonicidad se deriva directamente de la inclusión de eventos: el evento de ruina antes del tiempo N está contenido en el evento de ruina antes del tiempo N+1.

A medida que el horizonte se expande, aumenta la exposición acumulada a secuencias de pérdidas. El modelo no requiere que los resultados adversos sean más frecuentes. Solo requiere que ensayos adicionales creen oportunidades adicionales para que aparezcan segmentos adversos. Bajo independencia y estacionariedad, la distribución de secuencias finitas permanece estable mientras el número de subsecuencias muestreadas aumenta con el tiempo.

El comportamiento asintótico depende del proceso y las restricciones asumidas. En muchas especificaciones de sistemas de apuestas Martingala con bankroll finito y progresión exponencial, la frontera absorbente sigue siendo alcanzable con probabilidad positiva en cada tiempo finito. Como resultado, la probabilidad acumulada de ruina puede acercarse a uno a medida que el horizonte crece. Esta es una afirmación asintótica sobre concentración de masa de probabilidad, no una garantía determinista sobre una ruta finita concreta.

Una probabilidad de ruina reportada para un horizonte no se generaliza a otro horizonte sin recálculo. El horizonte temporal forma parte de la definición del evento.

Sobrevivir no elimina la probabilidad de ruina

La continuación del proceso hasta un número determinado de ensayos es una afirmación condicional, no una refutación del riesgo de ruina. Condicionar a la supervivencia hasta el tiempo n cambia la distribución del estado actual Wn y del historial reciente de resultados. No elimina la alcanzabilidad estructural de la frontera absorbente en ensayos futuros.

El sesgo de supervivencia aparece cuando las continuaciones observadas se tratan implícitamente como representativas de la distribución completa de rutas. En términos probabilísticos, el conjunto de rutas supervivientes en el tiempo n es un subconjunto seleccionado por una restricción de frontera. Esta selección altera qué rutas se observan, pero no cambia la ley de probabilidad subyacente que genera resultados futuros.

La continuación a corto plazo y el comportamiento a largo plazo son objetos distintos. La primera es un evento definido sobre un prefijo finito de ensayos. El segundo se refiere a masa de probabilidad sobre todas las rutas a medida que el horizonte se expande. El análisis de restricciones mantiene explícitamente esta distinción.

Supuestos del modelo y alcance de las restricciones

Este documento asume probabilidades fijas. Los resultados de los ensayos se generan desde un mecanismo probabilístico homogéneo en el tiempo. No hay deriva de parámetros, cambio de probabilidad dependiente del estado ni cambio de régimen.

Este documento asume ensayos independientes. Los resultados se modelan como extracciones independientes condicionadas únicamente por parámetros de probabilidad fijos. Estructuras de dependencia, agrupación o efectos de memoria definen procesos estocásticos diferentes y quedan fuera del alcance.

Este documento asume que no hay inyección de capital. El proceso de capital {Wn} está cerrado bajo las reglas contables del modelo. Se excluyen adiciones externas de capital. La ruina es absorbente y permanente dentro del modelo.

Este documento asume que no hay comportamiento adaptativo. La regla de actualización de apuestas es fija y determinista. No varía según el tiempo, el horizonte parcial restante o políticas auxiliares. Las estrategias adaptativas definen kernels de transición diferentes y, por tanto, probabilidades de ruina diferentes.

Estos supuestos son constitutivos. El riesgo de ruina no es una constante universal de un sistema de apuestas Martingala en abstracto. Es una medida de probabilidad definida bajo un modelo probabilístico específico. La violación de cualquier supuesto invalida la transferencia de probabilidades de ruina calculadas.

Resumen de restricciones del modelo

| Restricción | Especificación del modelo |

|---|---|

| Independencia de ensayos | Cada ensayo se modela como independiente con parámetros de probabilidad fijos |

| Flujo de capital | No se permiten inyecciones externas de capital dentro del modelo |

| Condición de frontera | El agotamiento del bankroll se trata como un estado absorbente |

| Regla de apuesta | La progresión de apuestas es fija y determinista |

Relación con la Calculadora Martingala

La Calculadora Martingala es una implementación del modelo definido por una progresión de apuestas explícita, probabilidades de ensayo fijas y una frontera absorbente en el agotamiento del bankroll. Esta página define las condiciones de frontera y la interpretación probabilística que limitan los resultados de la calculadora.

La calculadora proporciona medidas computadas bajo los supuestos declarados. Este documento define qué significan esas medidas y qué no significan.

Límite de alcance

Esta página no define métodos de selección de parámetros. No define condiciones de parada, diseño de sesión ni reglas conductuales. No compara sistemas, progresiones o políticas alternativas. No interpreta resultados como garantías o prescripciones.

El documento es no prescriptivo por construcción. Su único propósito es limitar la interpretación del riesgo de ruina como probabilidad de alcanzar una frontera absorbente bajo un proceso estocástico especificado y documentar los límites de esa especificación.

Una discusión más amplia de cómo los sistemas Martingala se tratan como modelos matemáticos abstractos, y no como orientación conductual, se define en la página de restricción sobre sistemas Martingala como modelos matemáticos.